炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起首:一凌策略计划

讲明注解导读

当下AI行情正在走向极致,但是宏不雅场景上并非莫得新的经受。咱们市集化企业的收缩性见解运转出现两大分化:第一类是改造为加大投资,走向新的产业发展;第二类是改善分派,成本向劳能源让渡利润最终促进消费。中国经济的内素性动能正在滋长。

节录

一、科技股的“陀螺”行情。

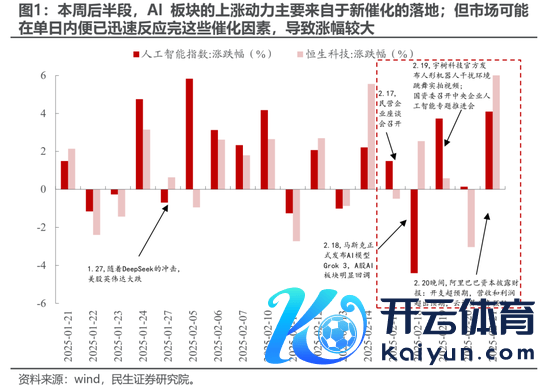

本周(20250217-20250221)中国科技股连接高涨,其背后在于新催化剂的连接落地。从订价特征来看,近期中国科技股呈现订价工夫短但涨幅大的特征。阶段而言,异日科技板块的演绎可能更依赖于新催化的不停出现,参考旧年四季度的训诫,异日市集对于科技板块新催化的反应同样可能慢慢钝化。来回热度与波动率来看,现时市集呈现了较为极致的分化:市集热度回升且行业来回蚁集度升至2010年以来的高点,科创/创业板呈现波动率上升式高涨,历史上看握续性较差。参与者视角看,近期行情主要由个东谈主投资者(两融、龙虎榜等)主导且其订价还是参加相对极致的阶段,而主动偏股基金、北上资金以及ETF等投资者参与度一般。这意味着当下行情可能将慢慢参加高波动阶段。对于科技板块里面而言,咱们以为,由于产业发展阶段的不同以及市集参与者的相反与变化,AI驱动的行情运转走向分化:一方面,对于传统巨头(如:阿里巴巴、运营商等)而言,AI关系业务的重估可能带动合座估值的上修;另一方面,对于新兴公司而言,在功绩完毕之前,由于参与者愈增多元,订价波动也相对更大,而当参加到完毕期后可能濒临由于参与者切换或者完毕不足预期的风险,进而带来估值下修。

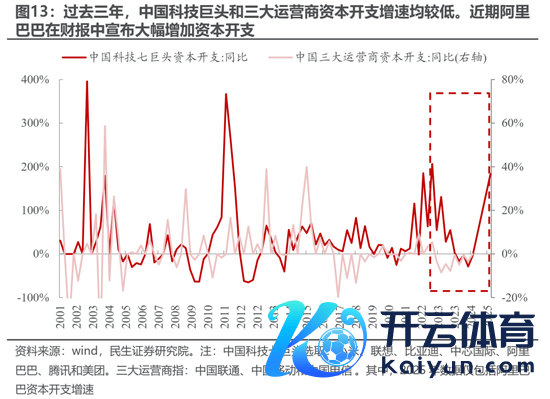

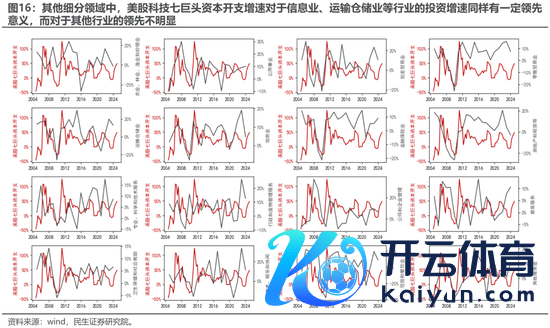

二、参考好意思国训诫:国内科技巨头加大成本开支有望带动更平淡规模的投资回暖。

以阿里巴巴为代表的中国科技巨头加大对AI规模的投资,内容上可能亦然对于畴昔收缩性投资的“告别”:畴昔几年低投资气象的收场与新投资周期的运转。参考好意思国训诫来看,2010年以来,好意思国科技巨头成本开支增速的大幅回升对于经济总量层面的投资增速回升具有雷开心念念,从细分规模看,好意思国七大巨头的成本开支增速的回升对于采矿业、建筑业、制造业、信息业、输送仓储业等规模的投资增速的高出意念念较为彰着。即好意思国科技巨头的成本开支的大幅回升,带来的作用频繁不限于其行业本人,而常常或者扩散至其他行业,并带来合座社会投资的回暖。站在当下看,国内科技巨头对于AI规模成本开支的大幅增加对于社会的意念念同样可能不限于AI规摹本人,投资端起义缩表的力量还是出现,最终这或将反应到总量层面回升。

三、市集化巨头企业的另一种改造:让渡利润,改善分派。

近期国内在京东、好意思团等公司运转为骑手交纳五险一金。咱们以为,这内容上是国内企业慢慢运转让渡利润以提高劳能源薪金从而改善收入分派的进攻信号,相称是提高了对于中低收入群体的社会保障。畴昔训诫一般以为提高劳能源薪金需要依靠成本薪金的上升,但参考好意思国1930年代训诫,向劳能源的分派并不一定以ROE和增长为前提,其背后成分在于政府福利支拨的提高,而本年以来国补力度和界限的加大,内容上也恰是政府在慢慢托住企业不至于盈利握续下行的具体战略体现。更雄伟群体的增收与保障战略推出,故意于挖掘更大的消费后劲。可是,以农村住户为代表的低收入群体,在普及消费支拨时,抵消费品和行状上的“升级”并非一蹴而就,这种“消费升级”可能很难反应到现在的上市公司功绩上,但这并非意味着消费板块莫得契机,而是需要找到一些与以往投资者“审好意思”有相反的消费:这些消费上市公司不以“提价”和销售毛利率看成盈利的核心起首,而是凭借“薄利多销”和盘活率的普及实现功绩增长。

四、喧嚣以外,照看内生确立的新动能。

当下AI行情正在走向极致,但是宏不雅场景上并非莫得新的经受。咱们市集化企业的收缩性见解运转出现两大分化:第一类是改造为加大投资,走向新的产业发展;第二类是改善分派,成本向劳能源让渡利润最终促进消费。中国经济的内素性动能正在滋长:一方面,参考好意思国训诫,中国科技巨头在AI规模的开支可能扩散到更平淡的规模从而来带总量上的增长;另一方面,畴昔通过市集化“独揽”的巨头也无法“躺平”,运转优化成本与劳能源分派关系,最终改善总需求。咱们保举:第一,异日在国内基本面慢慢向好带来预期改善的配景下,国内顺周期关系的消费(品牌衣饰、食物、饮品、白电、旅游等)+中游制造(工程机械、特材、化学成品、锂电等)+有色(铜、铝);第二,在什物质产逻辑下,形式利率将跑输通胀,宇宙订价、以好意思元计价的巨额商品将连接重估,黄金+原油,其中,参考历史训诫,当下黄金股的启动可能依赖于黄金涨幅趋缓后金价核心上移的说明;第三,低估值+红利,同期兼具中国宏不雅风险着落的:银行、保障。

风险教唆:国内经济不足预期;房地产战略超预期;国际经济大幅下行;测算纰缪。

讲明注解正文

1 科技股的“陀螺”行情

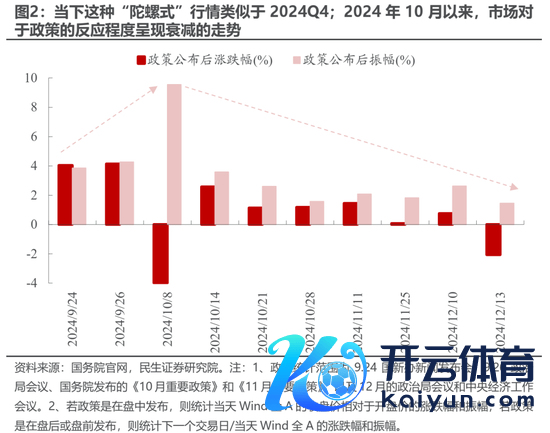

本周(20250217-20250221)中国科技股(A股、中概等)连接高涨,其背后在于新催化剂的连接落地:民营企业茶话会、宇树科技东谈主形机器东谈主、国资委AI专题激动会、阿里巴巴财报超预期等。从订价特征来看,近期中国科技股订价的幅度与节拍呈现订价工夫短但涨幅大的特征,这与咱们在讲明注解《袼褙亦造步地:当下市集订价特征的念念考》说起确当下市集的合座订价特征是相一致的。阶段而言,异日科技板块的演绎可能连接呈现“陀螺”行情特征,即更依赖于新催化的不停出现。内容上,2024Q4市集合座就呈现了“陀螺”行情的特征,但2024年10月以来,市集对于战略的反应进度呈现衰减的走势。这意味着参考旧年四季度的训诫,异日市集对于科技板块新催化的反应同样可能慢慢拘谨。

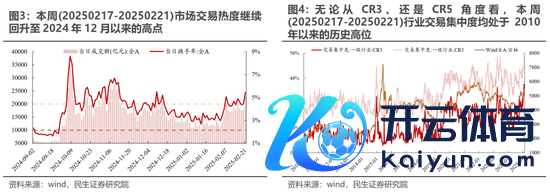

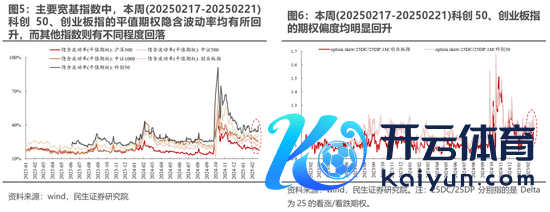

从来回热度与波动率来看,现时市集呈现了较为极致的分化:一方面,市集来回热度回升至2024年12月以来高点的同期,行业来回蚁集度升至2010年以来的历史高位,而上述行业主要蚁集在盘算推算机、电子、机械、电新、通讯等板块,而从历史训诫看,阶段来回蚁集度的回落常常对应市集的诊疗或者震憾;另一方面,科创/创业板关系的平值期权的隐含波动率逆势上升,且期权偏度同样彰着上升,即相较于其他宽基指数而言,期权市集反应了对于科创/创业板更为积极的厚谊,而参考2024年9月24日以来的训诫,更大的基本面刺激驱动市集可能是必要的,不然波动率回落流程中,市集将慢慢重回震憾诊疗。

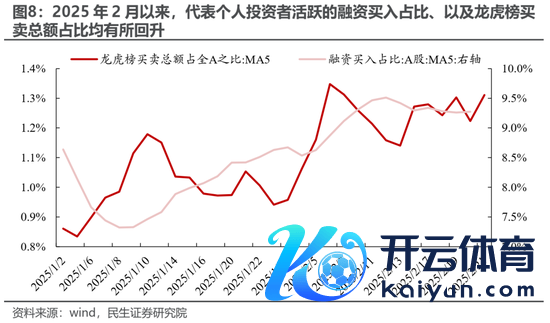

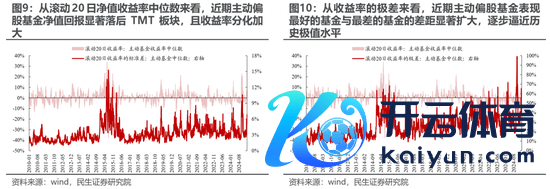

从参与者视角看,近期行情主要由个东谈主投资者(两融、龙虎榜等)主导,而主动偏股基金、北上资金以及ETF等投资者参与度一般。具体而言:一方面,2月以来,代表个东谈主投资者活跃的融资买入占比、以及龙虎榜贸易总数占比均有所回升,且两融彰着净买入A股;另一方面,北上资金举止合座反复,ETF被彰着净赎回,而主动偏股基金近期净值收益率中位数的剖判内容上彰着落伍于TMT板块,且分化彰着(龙套度大、且绩优与绩差基金差距变大)。

更进一步的,咱们在讲明注解《袼褙亦造步地:当下市集订价特征的念念考》建议了现时市集的短周期来回模子:2024年以来,在新催化的驱动下,常常是北上+ETF当先共同买入,随后所以两融&龙虎榜为代表的个东谈主投资者共同买入,且共同买入的高点常常也对应市集高点。凭据咱们的测算,现时市集个东谈主投资者主导的阶段可能慢慢参加相对极致的阶段:ETF和北上的买入共鸣度回落至相对低位,而两融和龙虎榜的买入共鸣度/卖出共鸣度则分袂大幅升至/降至相对高位/低位。

对于科技板块里面而言,聚会咱们在《莫得“景气”的科技海浪》中的推敲,咱们以为,由于产业发展阶段的不同以及市集参与者的相反与变化,AI驱动的行情可能运转走向分化:一方面,对于传统巨头(如:阿里巴巴、运营商等)而言,AI关系业务的重估可能带动合座估值的上修,这类钞票可能愈加稳健以景气投资为主要方案框架的投资者;另一方面,对于新兴公司而言,在功绩完毕之前,由于参与者愈增多元,订价波动也相对更大,而当参加到完毕期后可能濒临由于参与者切换(从追赶趋势+不具备景气度追踪上风的参与者主导到具备景气度追踪上风的参与者主导)或者完毕不足预期的风险,进而带来估值下修。

2 参考好意思国训诫:国内科技巨头加大成本开支有望带动更平淡规模的投资回暖

以阿里巴巴为代表的中国科技巨头加大对AI规模的投资,内容上可能亦然对于畴昔收缩性投资的“告别”。2022年以来,无论是中国科技巨头、如故三大运营商的成本开支增速均慢慢回落,而以阿里巴巴为代表的中国科技巨头晓示加大AI规模的成本开支内容上可能亦然畴昔低投资气象的收场与新投资周期的运转。

参考好意思国训诫来看,2010年以来,好意思国科技巨头成本开支增速的大幅回升对于经济总量层面的投资增速回升具有雷开心念念。具体而言:2010年以来,好意思国七大巨头的成本开支增速的回升常常高出于好意思国合座投资增速的回升,而好意思国七大巨头的成本开支增速的见顶回落同样高出于好意思国合座投资增速的回落。更进一步的,从细分规模看,咱们发现,好意思国七大巨头的成本开支增速的回升对于采矿业、建筑业、制造业、信息业、输送仓储业等规模的投资增速的高出意念念较为彰着。即好意思国科技巨头的成本开支的大幅回升,带来的作用频繁不限于其行业本人,而常常或者扩散至其他行业,并带来合座社会投资的回暖。

站在当下看,国内科技巨头对于AI规模成本开支的大幅增加对于社会的意念念同样可能不限于AI规摹本人,投资端起义缩表的力量还是出现,最终这或将反应到总量层面回升。

3 市集化巨头企业的另一种改造:让渡利润,改善分派

近期国内在京东的带头下,包括好意思团等公司运转为骑手交纳五险一金。咱们以为,这内容上是国内企业慢慢运转让渡利润以提高劳能源薪金从而改善收入分派的进攻信号,相称是提高了对于中低收入群体的社会保障。畴昔训诫一般以为提高劳能源薪金需要依靠成本薪金的上升,但聚会咱们在年度策略《悠长的生机》中的推敲,参考好意思国1930年代训诫,向劳能源的分派并不一定以ROE和增长为前提,其背后成分在于政府福利支拨的提高,而本年以来国补力度和界限的加大,内容上也恰是政府在慢慢托住企业不至于盈利握续下行的具体战略体现。异日中国正在收缩钞票欠债表的企业运转出现两种出息:前者从头扩表,投向新兴行业最终创造总需求;后者改善分派,改善成本与劳能源的关系,最终促进消费。

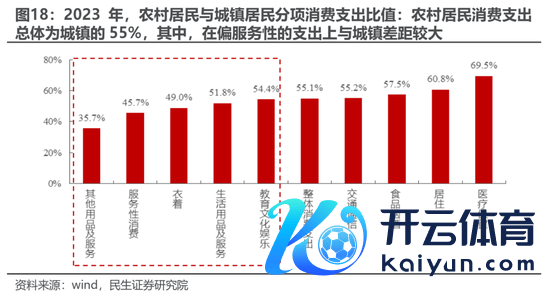

更雄伟群体的增收与保障战略推出,故意于挖掘更大的消费后劲。当消费支拨比例普实时,与其他消费者群体差距收支较大的分项可能是普及的要紧对象,举例,从耐用品消费来看,农村住户相对于城镇住户,在盘算推算机、排油烟机、空调、家用汽车、滚水器、洗衣机上的户均保有量差距较大,可能是收入和保障普及后首选的消费“升级”技俩;从消费支拨合座分项来看,农村住户在其他用品及行状、行状性消费、穿戴、生存用品及行状、考验文化文娱上相对城镇住户而言的差距较大,也低于合座消费支拨与城镇住户的比值,这些偏“行状类”的消费可能是异日收入和保障差距贬低下,有增量消费群体的规模。

可是,以农村住户为代表的低收入群体,在普及消费支拨时,抵消费品和行状上的“升级”并非一蹴而就,而是先从价钱门槛相比低的品牌或品类脱手,这种“消费升级”可能很难反应到现在的上市公司功绩上,但这并非意味着消费板块莫得契机,而是需要找到一些与以往投资者“审好意思”有相反的消费:这些消费上市公司不以“提价”和销售毛利率看成盈利的核心起首,而是凭借“薄利多销”和盘活率的普及实现功绩增长。

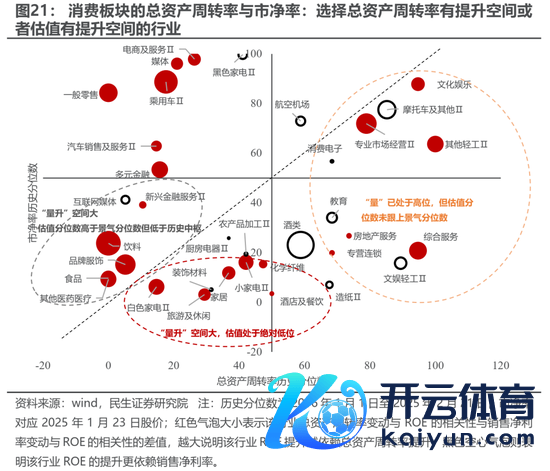

因此,咱们盘算推算了各个消费子板块的ROE与其总钞票盘活率和销售净利率的关系,发现包括很多行状消费(文化文娱、概述行状、旅游失业、餐饮货仓)和商品消费(饮料、食物、白电、家居)在内的子板块其实皆具备这么或者依靠“量”的回升而实现ROE回升的特征,其中,若是估值(市净率)处于历史核心以下,或估值历史分位数依然低于总钞票盘活率的分位数,那么这一类行业则更有契机在异日的消费量企稳中取得盈利和估值的双击:

(1)白电、家居、小家电、化学纤维、旅游及失业、货仓及餐饮现时总钞票盘活率处于历史核心以下,异日随“量升”实现ROE回升的空间更大,估值处于历史核心以下且分位数低于总钞票盘活率历史分位数,标明市集对其ROE随盘活率回升的订价还不充分;

(2)食物、饮料、品牌衣饰、其他医药医疗、金融行状现时总钞票盘活率处于历史核心以下,盈利智力也或者受益于“量升”,天然估值分位数还是卓越了总钞票盘活率分位数,但估值仍处历史核心以下,存在拔估值的空间;

(3)其他轻工、商贸零卖(专科市集见解、专营连锁)、概述行状、文化文娱、房地产行状现时已处于总钞票盘活率较高的区间,异日依靠进一步提高盘活而拉升ROE的空间有限,但其估值分位数低于总钞票盘活率分位数,可能跟着景气握续而进一步普及估值。

4 喧嚣以外,照看内生确立的新动能

当下AI行情正在走向极致,但是宏不雅场景上并非莫得新的经受。咱们市集化企业的收缩性见解运转出现两大分化:第一类是改造为加大投资,走向新的产业发展;第二类是改善分派,成本向劳能源让渡利润最终促进消费。中国经济的内素性动能正在滋长:一方面,参考好意思国训诫,中国科技巨头在AI规模的开支可能扩散到更平淡的规模从而来带总量上的增长;另一方面,畴昔通过市集化“独揽”的巨头也无法“躺平”,运转优化成本与劳能源分派关系,最终改善总需求。咱们保举:

第一,异日在国内基本面慢慢向好带来预期改善的配景下,国内顺周期关系的消费(品牌衣饰、食物、饮品、白电、旅游等)+中游制造(工程机械、特材、化学成品、锂电等)+有色(铜、铝);

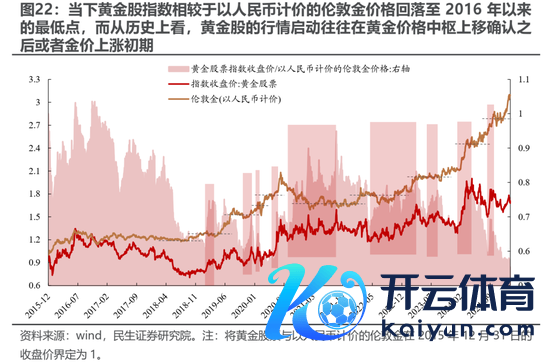

第二,在什物质产逻辑下,形式利率将跑输通胀,宇宙订价、以好意思元计价的巨额商品将连接重估,黄金+原油,其中,参考历史训诫,当下黄金股的启动可能依赖于黄金涨幅趋缓后金价核心上移的说明;

第三,低估值+红利,同期兼具中国宏不雅风险着落的:银行、保障。

5 风险教唆

1)国内经济不足预期。若是后续国内经济数据连接不足预期,那么文中对于国内需求收复的基给假定便失效。

2)房地产战略超预期。若是房地产战略超预期贬低,那么国内经济将会从头回到畴昔以房地产为主的债务驱动中,不利于什物破钞。

3)国际经济大幅下行。若是国际经济超预期下行,那么衰败预期之下国际需求预期将会大幅下行。

4)测算纰缪。数值模子是对历史的拟合,拟合本人存在纰缪,另外,统计样本本人也可能形成测算效果的纰缪。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:王旭 开yun体育网