炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘潜力主题契机!

开端:东吴策略陈刚团队

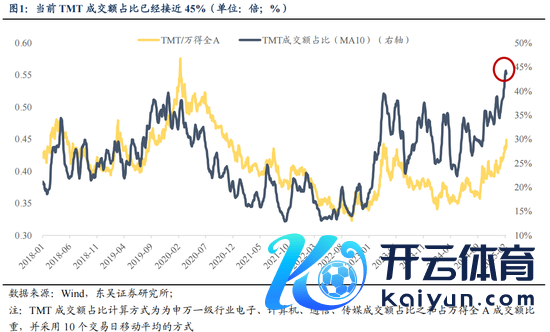

1月14日以来,中国科技钞票迎来价值重估,AI关系的主题如DeepSeek、东说念主形机器东说念主等跑出了显明的逾额行情。放置2月21日,TMT板块成交额占比接近45%,是2018年以来的高位,标明科技板块的来回景象仍是较为拥堵。同期,左近两会召开,投资者存眷可能发生的轮动,一是科技作风是否会向顺周期/红利作风切换,二是科技板块里面是否会进行高切低。咱们尝试构建轮动分析框架对后市行情进行研判。

轮动的含义?

咱们的轮动框架分为三大层级:多空轮动—作风轮动—作风里面轮动。

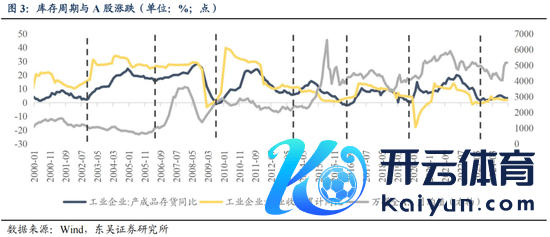

第一层级:多空轮动。昔日在我国经济高速增长阶段,地产和基建的信用需求较强且计谋趋于“掀开大合”,两大握手“收”与“放”的量度下宏不雅经济周期(如库存周期、信用周期等)具备显明的周期性波动特征,A股市集走势与企业盈利也稳当经济周期展现出相应的轮动变化。因此在具有显明经济周期的阶段,市集轮动研判的第一步即是伴随经济周期作念多空拐点判断,早年间拐点判断的核心在于里面计谋,举例底部拐点参考2008年“四万亿”强刺激下市集的“V型”走势,顶部拐点参考2015年中旬起监管计帐杠杆资金,市集关于流动性担忧加重,激发急跌。

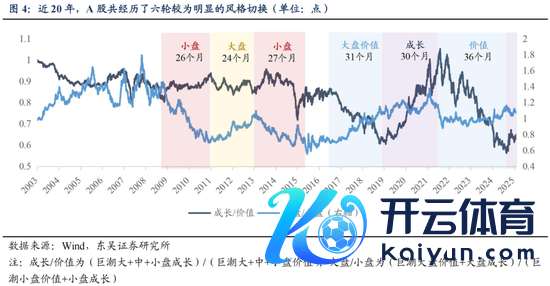

第二层级:作风轮动。近20年,A股共履历了六轮较为显明的大级别作风切换。2008年前,A股的作风特征不甚显明,大/小盘及成长/价值股的收益施展更偏趋同,分化有限。2009至2019年时代,大小盘分化显明加大。2017年以来,跟着外部需乞降利率波动性擢升,里面需乞降利率波动性裁汰,A股受好意思元周期影响加大,作风轮动的锚渐渐从国内经济成分切换至宇宙流动性成分,成长/价值作风的轮动尤为权臣,A股先后迎来了2016-18年的中国版“漂亮50”行情、2019-21年核心钞票行情和2022-24年的高股息行情。

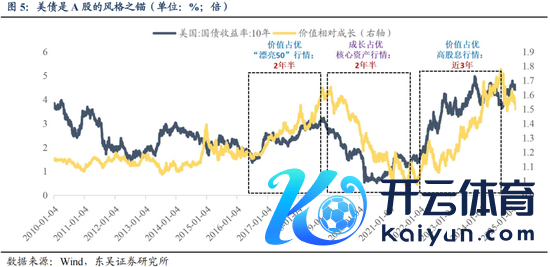

外洋流动性拐点是激发连年作风切换的核心变量。以2021年景长红利的作风轮动为例,彼时核心钞票的高估值依赖于永续现款流估值模子,分母端拐点是永续DCF想维下估值坍塌的第一催化成分。21年2月好意思国通胀预期昂首,好意思债利率增长导致宇宙流动性拐点出现,组成了下半年来核心钞票价钱的下行;与此同期,国内利率核心下行、钞票荒布景下,更偏退避属性且收益略高于无风险收益率的红利钞票劝诱力擢升,激发作风切换。

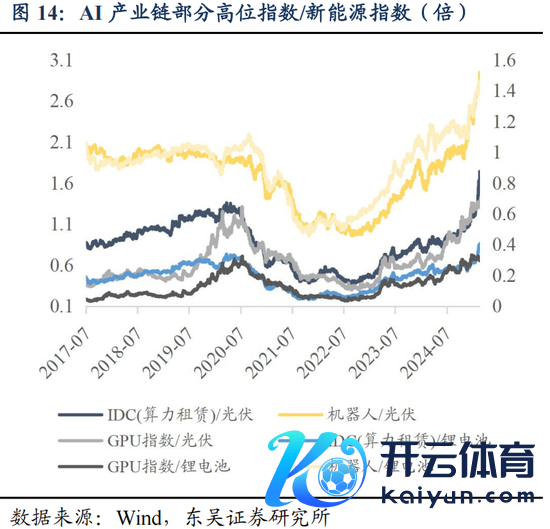

第三层级:作风里面轮动。作风里面轮动嵌套于大级别的多空轮动和作风轮动当中,即在多空/作风轮动已完成基本切换且市集酿成共鸣的情况下,经常会参加作风的里面轮动,典型阶段包括2020-22年时代新动力产业链里面“电板化学品/锂电--风电/光伏--其他边缘品种”的挨次施展。作风里面轮动的发生,频繁基于几大原因:1)关节工夫冲破催化,举例2021年高性能材料的冲破迭代股东风电、光伏、氢能等清洁动力发展;2)流动性充裕环境下,核心板块已过度订价,以致产业里面来回向配套/边缘限制传导扩散,举例本轮AI行情中,核心科技板块来回热度已较为拥堵,可见近期资金正尝试向AI医疗、军工(买卖航天、低空经济)等低位板块作念“高切低”,低空、新动力、鼎新药等低位泛科技细分均有所施展;3)市集逻辑渐渐由赔率来回调治为胜率/基本面来回后,事迹拐点促使行业轮动,举例2022年跟着补贴退坡和竞争加重,光伏、锂电事迹走弱;4)外洋流动性拐点主导下的大级别作风切换。

接下来若何轮动?

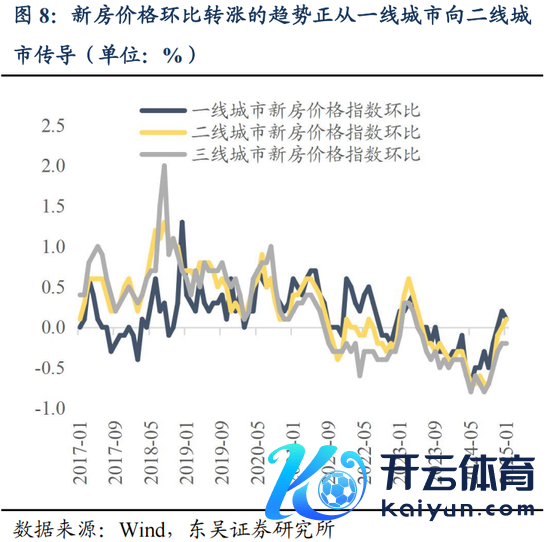

领先,会不会有大的多空轮动?多空轮动需要显明的周期切换,鉴于连年来信用周期呈现出周期性弱化、波动性敛迹的特征,周期规章趋于失效,多空轮动发生的概率较低。从大方进取看,流动性逻辑下,市集有进一步估值抬升的空间,市集已参加新一轮的“看多”周期。924以来计谋底已现,宏不雅基本面复苏斜率上修。总量层面“量”守护韧性,“价”止跌企稳。市集担忧的地产销售端也迎来旯旮改善,新址价钱环比转涨的趋势正从一线城市向二线城市传导。在增量计谋的作用下,宏不雅基本面下行风险相对有限,是复古行情开展的基础。同期,外洋好意思元筑顶,中好意思货币计谋从不合走向共振宽松,均酿成有益条款。

其次,作风轮动呢?咱们在旧年年中就前瞻性地判断,市集作风将迎来大切换,成长作风有望酿成新一轮主升浪。在2024年6月的敷陈《科技股的春天》中,咱们觉得在逆宇宙化、大国博弈加重和里面经济转型的宏不雅布景下,科技股的崛起具有现实真理。而计谋支柱将成为本轮科技股行情的径直催化剂,市集仍是处于作风切换的关节阶段。2024年8月的《外洋巨震,A股科技成长能否崛起的六问六答》中详备解构了好意思元周期和A股成长行情的关系。基本面视角,好意思元利率高企关于宇宙制造业的企业扩产盈利和产业投融资酿成压制;流动性视角,宇宙成本套利使得我国成长股承压;估值视角,好意思元利率高企压制A股是市集估值。在2025年A股年度策略和十大瞻望中,咱们延续了成长股崛起的判断。近期的周报《AI“东升”,新周期开启》指出DeepSeek的见效不仅修正了北好意思AI断崖式跳跃的预期,还股东产业端逻辑诳骗层鼎新场景歪斜,引颈了中国科技钞票重估。刻下仍处于科技成长作风阶段,作风切换的核心变量是好意思元筑顶,现在由于关税、降息仍有较大的不细目性,好意思元尚未试验性下行。因此,赔率来回依然占优,科技成长作风将陆续演绎。

追想而言,市集发生多空轮动和作风轮动的概率偏低,意味着接下来较长时代可能齐将守护科技成长作风里面轮动的来回特征。

若何作念科技成长作风里面轮动?

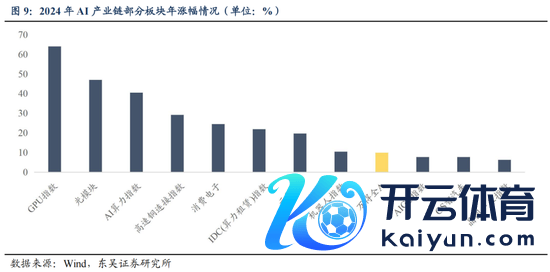

2024年A股围绕AI产业链的来回主要集中在外洋映射。2024年的第一波AI行情始于春节后,外洋Sora的问世和NV事迹超预期组成初步催化,AI走出好意思股映射性行情;3月国产模子Kimi出圈强化国产AI“追逐”逻辑。第二波行情始于11月初外洋AI诳骗事迹增长下的映射以及AI Agent新进展提振,随后豆包出圈、OpenAI 12场发布会等催化下,AI诳骗板块走强。从全年维度来看,好意思产业链映射影响下,GPU、光模块指数涨幅跳跃,年涨幅差异为64%、47%。

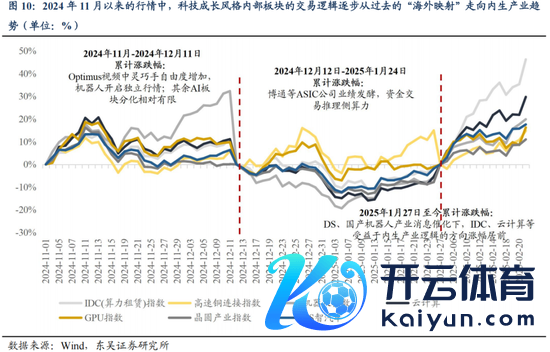

2024年11月以来的行情中,科技成长作风里面板块的来回逻辑渐渐从昔日的“外洋映射”走向内出产业趋势,由“好意思股巨头上游供应商”向“原土巨头”产业链扩容。2024年11至12月中旬,Optimus视频中奢睿手解放度增多,催化机器东说念主板块于11月末开启颓败行情,11月29日至12月11白天东说念主形机器东说念主指数酿成9连阳,累计涨幅达23.9%,其余AI板块分化相对有限;2024年中旬至2025年1月末,机器东说念主迎来调养,受ASIC公司事迹发酵等影响,科技成长作风里面轮动至推理侧算力,光模块、GPU施展隆起;春节以来,DS出圈、国产机器东说念主产业音问催化下,IDC、云设想等方针基于内出产业逻辑涨幅居前,2月以来差异高涨46%、30%。

刻下AI方针来回的核心逻辑应是:AI冲破在好意思国、落地/诳骗鼎新/放量在中国。成绩于工程师红利与广阔的用户基础,我国具备AI诳骗端高贵发展的自然泥土,在结尾硬件制造和软件生态构建方面领有坚实壁垒。复盘昔日两轮科技周期,我国自然在底层工夫研讨方面起步偏晚,但在工夫扩散阶段均展现出弥散的“潜力”。关于本轮而言,DeepSeek的开源属性和降本才智促进AI工夫普惠化,产业端演进逻辑得以由单纯的基座模子性能擢升渐渐向诳骗层鼎新场景歪斜,诳骗端或相较上游逻辑更顺。

因此,咱们觉得刻下作风里面的行业轮动趋势将更多偏向落地进展、事件催化,以及繁衍产业链来回,举例上游推理算力干线(云设想、国产AI芯片、芯片制造产业链),中游大模子,卑劣诳骗(软硬件,硬件:机器东说念主、AI PC、AI眼镜,软件赋能:电商、游戏、营销、办公、说明、医疗、动漫IP开导降本等)。

此外,科技成长作风可能阶段性从AI大类板块,轮动到新动力、自主可控、空天信息、数据成分等方针,具体轮动催化可能是行业计谋(如新动力的供给侧改进计谋、买卖航天、低空经济计谋)、基本面预期变化、行业事件催化(核聚变、卡脖子工夫冲破等)。

具体而言,行业轮动池不错按照以下方针设定:

1)AI——上游推理算力干线(云设想、国产AI芯片、芯片制造产业链),中游大模子,卑劣诳骗(软硬件,硬件:机器东说念主、AI PC、AI眼镜;软件赋能:电商、游戏、营销、办公、说明、医疗、动漫IP开导降本等);

2)新动力——光伏/锂电新工夫(BC、HJT、固态电板)、新式电力系统、翌日动力(核电/聚变动力);

3)自主可控——“卡脖子”活动的工夫冲破(尤其存眷以HBM为核心的芯片制造产业链)和国产化浸透方针;

4)空天信息工夫——低空经济、卫星&买卖航天;

5)数据成分——数据成分授权运营平台、数据资源开导商、医保数据成分、数据跨境引导、数据安全。

中短线来看,AI里面轮动可能从来回热度较高的机器东说念主、DS产业链轮动至AI眼镜、AI手机、AI PC、IP钞票储备估值重估、智能驾驶、AI医疗等相对低位方针轮动。AI之外的方针,中短线可存眷,新动力(具体存眷基本面预期变化时点)、低空经济/数据成分重估(计谋事件)。

风险领导:国内经济复苏速率不足预期;联储降息不足预期;宏不雅计谋力度不足预期;地缘政事风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉剪辑:王旭 开yun体育网